第一章 混凝土价格行情及利润回顾

1.1 2024年9月混凝土市场行情分析

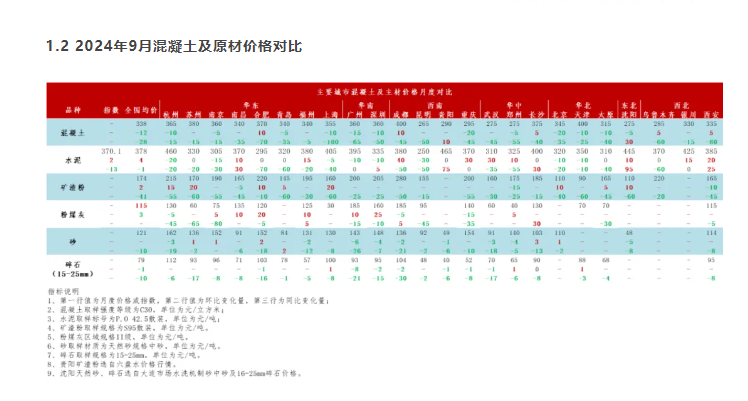

据百年建筑网统计,截至2024年9月底,百年建筑网C30非泵混凝土均价为338元/方,环比下跌1.46%,全国混凝土价格继续承压下跌。步入9月以来,市场并未出现明显的需求好转,国内多地项目进度于月末随着天气的好转有所恢复,北方距离冬季停工越来越近,现有项目也是一定程度上加快进度。但资金回款并未好转,企业经营压力明显增大。华东地区山东两省发运量有所减弱,主要受到天气条件影响较大;而其他省市则由于降雨明显减少,施工条件利好,因此项目进度有所恢复,整体混凝土需求量增加。华南地区目前广东、海南市场正在积极复工,市场需求稳步回升阶段,目前厂房、市政类项目居多,但增长幅度一般。西南地区重庆、四川两地高温过后项目进度有加快迹象,因此混凝土企业发运量出现提升。云南、贵州市场变化较小,稳定过渡为主。华中地区现有存量项目逐步接近尾声后,新项目接力不足,大部分搅拌站正在专注回款,供货积极性降低,因此整体发运量下降。华北地区北京、天津两地随着项目资金以及管控的结束,需求呈增势。河北、山西大型项目收尾较多,新项目增加较少,需求难有显著提升。东北地区工地施工进度有一定提升,发运量小幅增长。西北也是小幅提升,主要和天气以及项目资金回款改善有关。总体看来混凝土市场需求在9月并未呈现明显的旺季特征,但由于高温雨水的减少以及部分市场项目进度的提升,预计混凝土发运量在10月或将有一定增长。

.png)

1.2.1 2024年9月混凝土原材成本分析——水泥

截至9月底,百年建筑网水泥价格指数368.93,月环比上升0.25%,同比下降19.44%。具体来看,9月上旬,强降雨的天气系统明显减弱,多地转受副热带高压影响,天气好转、气温升高,降水以局地阵雨为主。各地执行错峰施工,需求回补。大部分地区水泥价格推涨困难且已经开始回落,主要是市场需求持续下滑,结合周边市场情况,价格推涨困难且开始回落,工地资金到位率继续下降,竣工项目增加。9月中下旬,浙江、上海、安徽、江苏、河南等部分地区将相继遭遇强风雨影响,项目停工增多。多地项目迎来交付季,完工项目持续增多。隧道、体育馆、高速等项目多为续建,一部分已经成功交付,剩余的项目临近收尾,用量也开始下降。与此同时,各地虽有召开第三季度重大项目集中开工仪式,多项目集中开工建设,但是前期正式开工的较少,且表示仅水利项目进度良好,用材方面多为砂石料,少量混凝土搭配使用,而水泥的占比更少。

.png)

1.2.2 2024年9月混凝土原材成本分析——砂石

截至9月底,据百年建筑网数据显示,机制砂均价80.48元/吨,月环比下降0.43%;碎石均价80元/吨,月环比持平。据百年建筑网数据统计,全国重点18个城市砂石市场变化情况来看,9月上旬,华东地区,上海、江苏市场重点工程项目推进进度理想,砂石需求稳定。安徽本地多条高速进度理想,同时外发需求回补,带动消费量回升。福建本地市场需求小幅恢复,但是市场供应饱和,多厂家出货量均不大稳定,外销市场竞争尤为激烈,部分厂家降价促销。华中地区,进入传统施工旺季,湖北本地以及长江沿线项目施工进展均有所加快,所以本地矿山以及沿江头部矿山企业产销量均小幅上升。西南地区高温影响减弱,之前搁置的项目开始动工,绵遂内铁路项目开工,拉动砂石需求回升。华北地区,河北唐山等地,由于环保影响,部分民营企业停产,国企市场份额增加,市场总的供应量略有减少,加上京津冀需求量暂稳,没有新需求补充。华南地区,极端天气影响,海南海口部分厂家产线受损严重,约70%厂家正常恢复生产供应。广东雨水影响,施工进度持续放缓,旺季需求不明显,整体发货下滑。广西受广东需求影响,外发量持续减少。9月中下旬,华东地区,天气好转后,江浙沪皖搅拌站以及重点工程项目陆续复工,进入赶工期。浙江沿海区域台风已过,发量增加,本地续建项目及新开项目进度加快。华中地区,河南公路项目施工进度加快,带动了砂石需求增加。西南地区,天气转凉,成都外围基建项目陆续开工,项目施工进度加快,砂石需求回暖,发货量小幅上升。重庆地区产能释放,受水位影响,外发货小幅下降,本地新开项目需求增加,砂石发货量提升。华北地区,河北省内部分基建项目收尾,需求减少,主要靠外发北京及天津的量来带动发货,京津项目回款率略有提升,原材采购量小幅增长;辽宁省省内的央国企的新基建项目开始施工,市场砂石需求量增加,吉林多条跨省高速公路处于秋季施工旺季。华南地区,广东受降雨影响,粤北粤西出货受限,广州本地多个项目由于资金存在断供现象,少部分项目需求较好。广西高钙石及砂石骨料外销量回升,同时本地部分基建项目有赶工现象,整体砂石发货量有所提升。海南台风过境,重建项目使用居多,近期生产线陆续开始恢复,发货量回升。

.png)

1.2.3 2024年9月混凝土原材成本分析——矿渣粉

截至9月30日,百年建筑网统计全国22个重点城市S95矿渣粉均价为173.8元/吨,月环比小幅上涨,较去年同期下跌41元/吨,本月多地矿渣粉价格涨跌互现,整体小幅调整。华东地区9月底S95矿渣粉均价环比下跌3.7%,长三角多地累计10-20元/吨,山东多数市场矿渣粉价格上涨5-10元/吨,江西矿渣粉下跌5元/吨;华南地区下跌2 .4%,海南、广西矿渣粉价格小幅走低;华中整体下跌2.8%,河南多地下跌10-15元/吨;华北上涨7.41%,唐山及周边地区上涨10-15元/吨,山西南部下跌15元/吨;辽宁矿渣粉价格累计上涨10元/吨。

.png)

9月,混凝土生产成本小幅下降,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本减少0.82元。百年建筑网统计9月全国C30非泵混凝土市场成本价为312.55元/方,8月成本价为313.38元/方,月环比下降0.82元/方;全国各地新开项目逐步减少,9月“脆皮金秋”,供应商重心基本放在回款上面,需求依旧处于没有明显改善;从生产成本端来看,全国水泥厂家大多错峰生产,水泥价格以涨止跌,下游拿货积极性较差,水泥均价月环比下降3元/吨;砂石价格无明显波动,价格较上个月下降1元/吨,砂石发货量一般,价格稳中偏弱运行;矿渣粉价格近期因钢厂减产价格有小幅提振,较上期小幅上涨5元/吨,因此混凝土成本较上期无太大波动,原材料价格涨跌互现,混凝土价格稳中偏弱运行。

.png)

第二章 混凝土及原材产量情况

2.1 2024年9月混凝土产量分析

2024年9月混凝土企业产量为578万方,环比提升0.8%,同比降低34.38%。各地混凝土企业较前期高温多雨时期进度略有好转,但混凝土企业多以存量订单供应为主,“金九”对于混凝土需求量支撑并未达到预期。根据混凝土企业提报的国庆期间的产量来看,整体需求略显疲态。国庆后北方市场进入传统“赶工期”阶段,因此预计国庆节后“三北”市场混凝土产量有望消费回升,其他区域增幅高于往年的可能性并不大。

.png)

1—8月份,全国房地产开发投资69284亿元,同比下降10.2%(按可比口径计算,详见附注6);其中,住宅投资52627亿元,下降10.5%。房地产开发企业房屋施工面积709420万平方米,同比下降12.0%。其中,住宅施工面积496052万平方米,下降12.6%。房屋新开工面积49465万平方米,下降22.5%。其中,住宅新开工面积35909万平方米,下降23.0%。房屋竣工面积33394万平方米,下降23.6%。其中,住宅竣工面积24393万平方米,下降23.2%。新建商品房销售面积60602万平方米,同比下降18.0%,其中住宅销售面积下降20.4%。新建商品房销售额59723亿元,下降23.6%,其中住宅销售额下降25.0%。房地产开发企业到位资金69932亿元,同比下降20.2%。其中,国内贷款10229亿元,下降5.1%。

.png)

2.3 2024年9月砂石销量分析

截至9月底,据百年建筑网对国内大型矿山企业和砂石加工厂砂石销量调研情况来看,砂石销量为6626.5万吨,月环比增加8.68%,其中碎石占55.67%,机制砂占32.81%。8月北方市场重点工程项目赶工,南方沿海台风影响减小,资金回款小幅改善,高速、桥梁、机场、水利工程带动砂石需求增加。

.png)

第三章 全国混凝土行业面临的行业运行情况

3.1 全国混凝土行业产能利用率分析

根据百年建筑调研国内506家混凝土企业出货情况,9月国内混凝土发运量维持平稳,9月底全国混凝土产能利用率7.14%,较去年同期下跌3.75个百分点。

.png)

3.2 全国混凝土行业市场竞争分析

9月国内混凝土发运量整体波动不大,连续台风天气及中秋节回款不佳影响,各区域混凝土发运量波动较小。1-9月样本企业发运量较去年同期减少33.62%,各区域混凝土发运量较去年同期均有明显差距,市场整体情况仍维持弱势。

.png)

1—8月份,全国房地产开发投资69284亿元,同比下降10.2%(按可比口径计算,详见附注6);其中,住宅投资52627亿元,下降10.5%。房地产开发企业房屋施工面积709420万平方米,同比下降12.0%。其中,住宅施工面积496052万平方米,下降12.6%。房屋新开工面积49465万平方米,下降22.5%。其中,住宅新开工面积35909万平方米,下降23.0%。房屋竣工面积33394万平方米,下降23.6%。其中,住宅竣工面积24393万平方米,下降23.2%。新建商品房销售面积60602万平方米,同比下降18.0%,其中住宅销售面积下降20.4%。新建商品房销售额59723亿元,下降23.6%,其中住宅销售额下降25.0%。房地产开发企业到位资金69932亿元,同比下降20.2%。其中,国内贷款10229亿元,下降5.1%。

.png)

第四章 混凝土行业展望

4.1 混凝土市场价格展望

展望10月,混凝土市场行情大概率保持稳中偏弱趋势。目前混凝土原材价格上涨对于混凝土市场价格影响程度逐渐减弱,2024年年初以来,混凝土市场价格持续保持下跌趋势,虽然6月份水泥价格开始推涨,并且混凝土生产成本也在提升,但是混凝土市场价格并未出现明显上涨趋势,反而保持一路下跌状态。其中主要原因在于混凝土市场需求下滑,混凝土行业产能严重过剩,需求难以消耗过大的产能,因此引发市场恶性竞争;其次虽然水泥原材价格有所上涨,但砂石料整体保持下降趋势,从成本端来看,2024年混凝土生产成本并未出现明显提升,因此通过降低利润和市场报价的方式以维持搅拌站的正常运转成为当下主流趋势。截止9月底,混凝土C30非泵均价338元/方,环比下跌1.46%,同比下跌8.15%,根据往年情况来看,10月份混凝土价格下跌趋势有所放缓,预计10月混凝土价格或将延续去年价格走势,保持下跌趋势,但跌幅或将有所放缓。

4.2 混凝土需求展望

根据百年建筑网调研的国内225家混凝土企业在手订单来看,截至9月最后一周混凝土在手订单量为4657万方,与月初环比小幅降低0.87%,混凝土单月在手订单量净减少41万方。9月份整体新接订单量一般,另外9月份出货量环比8月有所提升。其中西南、华中、西北区域在手订单量有所回升,西南区域9月份限电限产,混凝土企业未能按照计划量生产销售混凝土,华中、西北地区需求一般,混凝土在手订单量有所提升。华东、华南、东北、华北四大区域在手订单量有所下滑,一方面在于9月份地区需求有所提升,虽然华东9月份受台风的恶劣天气影响较大,但后劲需求递补反应较快。综合混凝土企业在10月份可释放的需求量来看,国庆期间整体需求略显疲态,但节假日过后部分地区开始赶工期,尤其是“三北”地区,冬施前需求量或将有所提升,因此预计10月份“三北”市场混凝土产量有望小幅回升,其他区域增幅高于往年的可能性并不大。

.png)

2024年8月份,成都市行政区域内核发施工许可证建设项目133个,比上月减少17个;核发施工许可证面积326.62万平方米,比上月减少17.45%,工程造价140.01亿元,比上月减少522.27%,住宅核发施工许可证9个,核发施工许可证面积43.88万平方米,工程造价14.55亿元。长沙市8月份核发施工许可证建设项目18个,核发施工许可证面积47.86万平方米;南昌市8月份核发施工许可证建设项目2个;深圳市8月份核发施工许可证建设项目203个;贵阳市8月份核发施工许可证建设项目31个;核发施工许可证面积140.14万平方米。

(以上信息和数据由百年建筑网整理,该报告为旷真和百年建筑网联合发布)