第一章 混凝土价格行情及利润回顾

1.1 2024年5月混凝土市场行情分析

据百年建筑网统计,截至2024年5月底,百年建筑网C30非泵混凝土均价为354元/方,环比下跌0.28%,全国混凝土价格偏弱运行。步入5月,全国多地新开工项目不足,混凝土企业续建项目供应量达到70%左右,短期来看需求尚有支撑,但后劲不足。华东地区如上海5月以来虽受天气影响,施工进度有所放缓,但后续恢复较快。山东市场近期需求集中在中小型房建项目、旧改房、酒店、商业楼盘等方面,需求有所提升,但大部分供应以续建项目为主。福建、安徽两地需求明显下滑,发运量降幅相对其他地区偏大。华南地区近期受大面积降雨等因素影响,下游市场需求下滑,工程项目暂停开工。目前需求集中在机场、改扩建及风力发电类项目上。西南地区近期项目需求采购量下滑,其中四川、重庆降幅偏大,目前在建的基本都是老项目的收尾工作,新项目尚未大量采购。华中地区受降雨影响较大,加之回款情况不佳,混凝土企业供应心态偏弱,目前需求多以城中村改造项目,水利项目为主。华北地区整体施工节奏一般,除重点项目进度有所加快外,新项目落地数量不足,目前需求主要集中在市政、地铁以及平改、棚户区改造等项目上。东北地区工地施工节奏缓慢,资金问题始终是个难题,近期原材价格涨势较猛,但落实有一定难度。西北地区混凝土发运量5月以来有所增长,且资金回款情况高于全国平均水平。总体看来混凝土市场需求在5月呈现震荡运行的态势,随着后续中高考、高温雨水以及夏收的来临,混凝土发运量在6月或将难有涨势。

.png)

1.2 2024年5月混凝土及原材价格对比

.png)

1.2.1 2024年5月混凝土原材成本分析——水泥

截至5月31日,百年建筑网水泥价格指数377.35,月环比上升2.8%,同比下降12.85%。具体来看,5月上旬,除西北外,其余地区出库量均有所下降,西北天气好转,带动需求回补,但其余地区雨水叠加管控,长三角节假日道路管控,影响水泥正常运输,加之新开工项目以前期准备工作为主,对需求没有拉动。往年广东汛期在端午节前后,今年强降雨导致该省每年五六月份的汛期比往年提前到来,库存不高,一些重点工程项目开工后,受雨水影响部分停工。5月7日后,各地区陆续发布重点项目清单,但是该批项目多处于招标阶段,实际采购要到下半年或者明年。中下旬华南地区局部天气好转,重点工程如高铁、高速、高架桥、地铁等施工进度加快。其余地区受制于资金等因素,停工项目增多。广东中部、广西北部、福建中南部、海南岛等地部分地区出现大到暴雨,对工地施工推动有一定影响。粤北北江流域全线上涨,外发受限,加上本地下游需求还是太差,粤北工地几乎停工状态,广东水泥价格下行,出货量也持续下降。局部天气好转且资金情况略有回升,其余地区暂无明显好转迹象,资金仍需要一段时间才能够落实到位,后期随着资金到位需求在一定程度上或有回升。

.png)

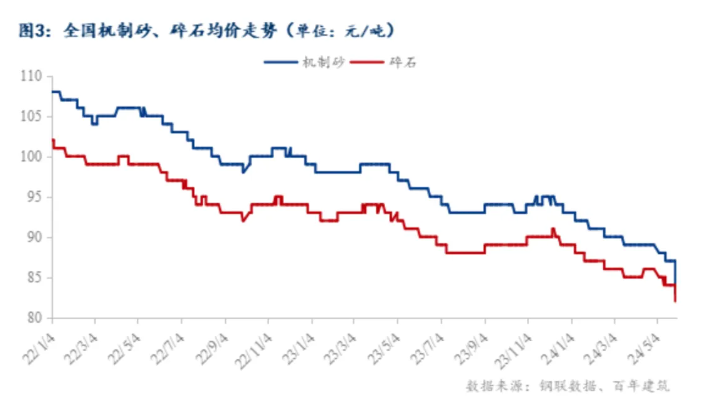

1.2.2 2024年5月混凝土原材成本分析——砂石

截至5月31日,据百年建筑网数据显示,机制砂均价89.71元/吨,月环比下降0.68%;碎石均价86元/吨,月环比下降0.49%。据百年建筑网数据统计,全国重点18个城市砂石市场变化情况来看,市场恢复节奏不同,全国砂石价格涨跌互现。5月上旬,华东地区,雨水天气等多因素影响,下游消化速度不及预期,江苏部分港口码头砂石库存高位,价格有下跌之势。华中地区砂石量价双降,湖南、湖北本地项目进度不快,市场需求暂未有明显提升,本地、外发发货量减少,部分基建项目受资金等因素影响,提货偏少。西南地区,重庆主城需求偏弱,往下游发货量回升,但拉动幅度有限,整体发货量小幅下降。华北地区,北京部分重点项目开始大量采购混凝土,砂石等原材采购量提升,外发量增长,但雨水影响本地局部市场需求,发货量增幅收窄。华南地区,除海南基建市政支撑,砂石供不应求,整体发运偏好外,两广强降雨影响开采生产,加上项目进度放缓,需求整体偏弱,发货仅依靠停雨才能进行,销售下滑较多。东北地区,北方受到环评影响不大,本地基建项目拉动内需,加上外发至山东、江苏等地的量也有增长,整体发货稳中偏强。5月中下旬,华东多地受到环保检查影响,砂石企业生产发货不佳,整体发货量下降。华中地区,湖南、河南在开工项目情况较好,豫中开展新项目,支撑砂石发货。西南地区,重庆本地高速项目开始备料,四川铁路项目开始动工,部分基建项目受资金影响,进度一般。华北地区,河北唐山、承德外发量增加,供应北京、天津产业园、高速和市政项目。华南地区,雨水影响减小,粤西产业园项目开工,搅拌站采购量增加,惠州基建项目开工,加上海南公路项目支撑发货,整体小幅提高。

1.2.3 2024年5月混凝土原材成本分析——矿渣粉

截至5月底,百年建筑网统计全国22个重点城市S95矿渣粉均价为185.5元/吨,月环下跌2.6%,较去年同期下跌62元/吨,5月国内矿渣粉价格整体以下行趋势为主。华东地区5月底S95矿渣粉均价小幅下跌,长三角多地矿渣粉价格整体保持稳定,宁波矿渣粉价格下跌20元/吨,浙南矿渣粉价格累计上涨15元/吨。山东南部部分市场矿渣粉价格下跌5-10元/吨,江西矿渣粉价格下跌10元/吨。华南地区矿渣粉价格整体平稳,广西部分城市矿渣粉价格下跌5元/吨;华中重点城市均价下跌4%,湖北部分区域下跌10元/吨后上涨10元/吨,河南部分城市矿渣粉价格涨后回落,整体无价差,湖南矿渣粉价格下跌10元/吨;华北下跌7%,京津冀多地矿渣粉价格下跌10-15元/吨,山西部分市场价格小幅下跌5-10元/吨;西南地区矿渣粉价格下跌3%,四川、贵州下跌10-20元/吨,西安矿渣粉价格下跌10元/吨。

.png)

5月,混凝土生产成本小幅下降,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本下降0.49元。百年建筑网统计5月全国C30非泵混凝土市场成本价为321.17元/方,4月成本价为321.67元/方,月环比下跌0.49元/方;全国各地开复工率小幅提升,混凝土实际需求一般,价格基本持平,从生产成本端来看,全国水泥厂家已经错峰生产,近期新国标执行在即,水泥价格普遍上涨,均价月环比上升12元/吨,相比上期有明显提升;砂石价格无明显波动,价格较上个月下降1元/吨,北方多地开工较晚且需求来源主要以各省份重点建设基建项目为主,砂石价格稳中偏弱运行;矿渣粉在市场相对较为疲软的情况下,价格稳中偏弱运行,因此混凝土成本较上期大稳小动,市场需求有限,加上农忙季、高考季,需求增幅有所收窄,原材料价格涨跌互现,混凝土价格相对持稳运行。

.png)

第二章 混凝土及原材产量情况

2.1 2024年5月混凝土产量分析

2024年5月混凝土企业产量为679.5万方,环比提升7.6%,同比降低48%。分地区来看:华东地区江浙沪市场受雨水天气影响,整体发运量一般,目前需求恢复至常规水平7-8成左右。福建、安徽两地需求明显下滑,发运量降幅相对其他地区偏大。山东市场近期需求集中在中小型房建项目、旧改房、酒店、商业楼盘等方面,需求有所提升,但大部分供应以续建项目为主。回款方面,华东地区平均回款率为40%左右,持平全国平均水平。华南地区近期大面积降雨,部分城市道路被淹没,导致下游市场需求下滑,工程项目暂停开工,因此混凝土采购量下滑相对明显。目前华南市场需求集中在机场、改扩建及风力发电类项目上。回款方面,华南平均回款率39.6%,环比提升近1个百分点,回款增量集中在规模混凝土企业,华南混凝土应收账款回款率略低于全国平均水平,且仍有上升趋势。华北地区近期京津冀市场需求相对较好,山西、内蒙古市场需求明显下滑。近期华北市场原材价格上调导致混凝土企业为了控制成本,从而减少部分项目的供应量。华北市场需求新开项目较少,目前主要集中在棚户改造项目、平改项目、钢厂扩建、道路修补、地铁项目为主。回款方面,华北平均回款率为39.7%,低于全国平均水平。华中地区降雨影响环比提升,且回款情况不佳,混凝土企业供应心态较弱,部分集团化混凝土企业开始去产能化,项目需求不及预期。目前需求多以城中村改造项目,水利项目为主,但回款情况一般。目前华中平均回款率为37.9%,低于平均水平2个百分点左右。西南地区发运量环比降低近9%。西南市场近期项目需求采购量下滑,其中四川、重庆降幅偏大,目前在建的基本是老项目的收尾工作,新项目尚未大量采购。回款方面,平均回款率为43.8%,高于全国平均水平3.8个百分点。

.png)

2.2 2024年5月水泥产量分析

2024年5月水泥企业出库量为1777.25万吨,环比提升1.48%。华南及周边雨水持续,重点工程施工进度放缓。其余地区受制于资金等因素,停工项目增多。本周局部市场价格通知上涨,但下游接受程度不高,且近期随着价格推涨下游水泥采购积极性大减。今年项目多为续建为主,且已经过了用材高峰期,出库量持续偏弱运行。陕西水泥厂反馈,新国标6月1日要执行,厂家有降价去库存的现象;河南有水泥发陕西,对当地价格有冲击,此轮价格上涨难落实,且在一定程度上影响出库量。据百年建筑调研,截至5月28日,样本建筑工地资金到位率为63.32%,周环比增加0.26个百分点。其中非房建项目资金到位率为66.32%,周环比上升0.56个百分点;房建项目资金到位率为46.23%,周环比下降1.08个百分点。本期工地资金到位率环比继续爬坡。其中,浙江、天津房建项目资金情况下滑,浙江、重庆和山东非房建资金情况改善。据调研,多地施工在着手进行新项目招标和材料集采,预计七八月会集中开工。广东水泥厂反馈,个别终端因为回款问题,导致中间商主动停止供货,发货也受到一些影响,近期深圳发货量日均在2千吨左右,常态的5~6成。整体库存6-7成。整体还是市场资金不佳,外发量减少。

.png)

2.3 2024年5月砂石销量分析

截至5月底,据百年建筑网对国内大型矿山企业和砂石加工厂砂石销量调研情况来看,砂石销量为9037.65万吨,月环比增加23.35%,其中碎石占57.07%,机制砂占33.08%。5月,南方持续降雨依旧激烈,外加部分省份环保开始,矿山生产有所影响,对于销量也是有一定影响,月底时段,市场表现有所好转,略有偏强趋势。

.png)

第三章 全国混凝土行业面临的行业运行情况

3.1 全国混凝土行业产能利用率分析

根据百年建筑调研国内506家混凝土企业出货情况,5月国内混凝土发运量继续缓慢提升,5月底全国混凝土产能利用率8.48%,较去年同期下跌4.5个百分点。

.png)

3.2 全国混凝土行业市场竞争分析

5月国内混凝土发运量持续维持回升态势,但随着国内高温及雨水天气增多,国内混凝土发运量增势整体较小。1-5月样本企业发运量较去年同期减少33%,各区域混凝土发运量较去年同期均有明显差距,国内房建项目支撑仍然有限,市政等项目用量整体保持平稳,各区域混凝土发运量均有明显减少。

.png)

1-4月份,全国房地产开发投资30928亿元,同比下降9.8%,其中,住宅投资23392亿元,下降10.5%。房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。其中,住宅施工面积480647万平方米,下降11.4%。房屋新开工面积23510万平方米,下降24.6%。其中,住宅新开工面积17006万平方米,下降25.6%。房屋竣工面积18860万平方米,下降20.4%。其中,住宅竣工面积13746万平方米,下降21.0%新建商品房销售面积29252万平方米,同比下降20.2%,其中住宅销售面积下降23.8%。新建商品房销售额28067亿元,下降28.3%,其中住宅销售额下降31.1%。房地产开发企业到位资金34036亿元,同比下降24.9%。房地产数据延续弱势下行趋势,虽然5月国内出台多项房地产销售刺激政策,但房地产新开工数据依旧下行,对于混凝土的增加支撑仍然有限。

.png)

第四章 混凝土行业展望

4.1 混凝土市场价格展望

展望6月,混凝土市场行情有望止跌回升。由于5月底原材价格大幅推涨,尤其是水泥,新国标执行在即,5月底水泥企业开始大幅上调市场价格,国内普遍推涨幅度在50-80元/吨之间,因此6月份混凝土原材成本将会大幅提升。砂石方面5月份价格基本稳定,部分沿江城市砂石海运费提升导致砂石落地价格小幅上涨3-5元/吨,由此预计6月份混凝土生产成本或将有10-20元左右的上涨,因此市场价格上涨的概率较大。但是目前需求端基本稳定,6月份随着天气陆续炎热,加之中、高考少部分项目停工,因此需求面或将难以明显提升,因此混凝土价格虽有上涨趋势,但是落实价格上涨将会迎来一定的窗口期。

4.2 混凝土需求展望

根据百年建筑网调研的国内225家混凝土企业在手订单来看,截至5月最后一周混凝土在手订单量与月初环比降低2.21%,5月份混凝土企业新接订单量下滑,多地混凝土企业均以续建项目供应为主,因此导致在手订单量明显下滑。其中华东、西南两地混凝土企业在手订单量分别下降3.7%和3.9%。华南、东北两地在手订单量稍有提升,华南区域提升的主要原因在于5月华南地区多雨导致混凝土供应量不及预期;东北地区需求陆续启动,部分新开工项目招标量提升。展望6月,混凝土需求方面或将有所回升,根据调研发现,混凝土企业在手订单6月份释放的需求量将会略高于5月,因此预计6月混凝土需求尚有一定支持。

.png)

2024年4月份,成都市行政区域内核发施工许可证建设项目141个,比上月增加14个;核发施工许可证面积494.59万平方米,比上月增长10.35%,工程造价240.96亿元,比上月增长25%,住宅核发施工许可证17个,核发施工许可证面积97.6万平方米,工程造价37.41亿元。长沙市4月份核发施工许可证建设项目24个,核发施工许可证面积94.79万平方米;南昌市4月份核发施工许可证建设项目23个;重庆市4月份核发施工许可证建设项目5个,核发施工许可证面积16.57万平方米;深圳市4月份核发施工许可证建设项目183个;贵阳市4月份核发施工许可证建设项目40个;核发施工许可证面积158.98万平方米。

(以上信息和数据由百年建筑网整理,该报告为旷真和百年建筑网联合发布)